A先生今年35岁,拿T4工资单;A太太今年36岁,做着自雇工作, 两人都不抽烟,家中有个3岁的小男孩。当初夫妇两想了解保险的初衷是为了多给孩子留点钱,以防孩子以后生活拮据难过。他们的要求是每个月家庭投入的钱不能超过1000刀/月。他们小家庭有两个投资房,但A先生说投资房打理起来比较麻烦,租客也不太省心, 考虑等将来房价回升的时候卖掉投资房。以上是他们的基本情况,我觉得这种小家庭在GTA来说还挺具有代表性的,综合考虑了他们的所有情况,笔者分享一下给他做的方案:

对A夫妇分保险需求分析中,有几个值得注意的点:

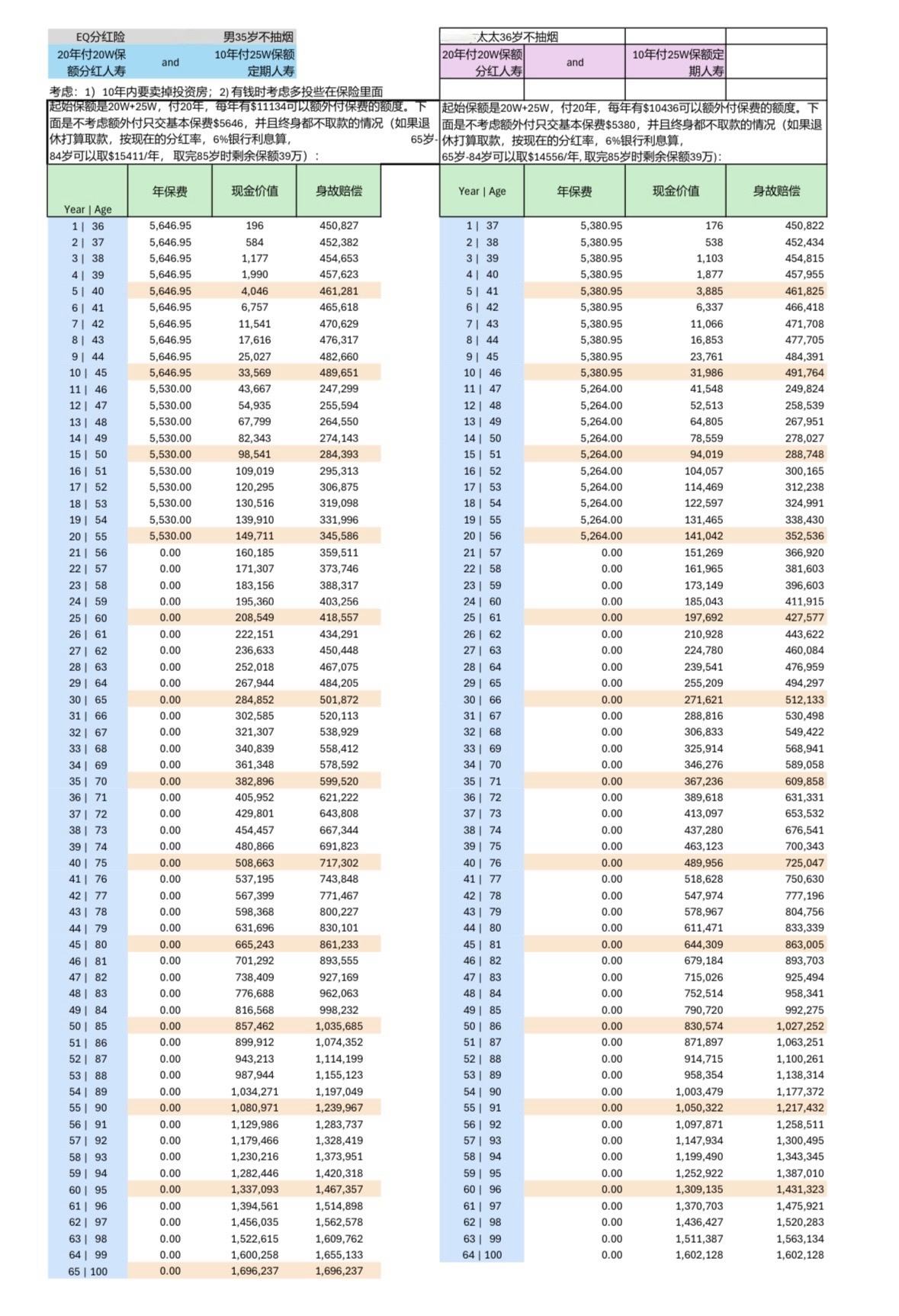

1)给孩子留钱,这是个长期的资产传承的需求,当然也不排除小孩成长过程中也需要动用到父母保单里的钱。目前小孩尚小,需要用钱的时候不多,对保单来说正好有一大段时间可以用于资本(现金价值)累积。等到小孩上大学,真正要用到钱的时候,恰逢父母也临近退休,也可以考虑从保单里取现了。这里对应着保单里20万的分红保险,是保单的主要保额,分20年付完,终身都在免税增值。

2)投资房几年后要卖,这是个短期的保障需求。目前小家庭有投资房的房贷两笔,只需要有个保险cover 的时间是从现在开始到卖完房子为止,以预防夫妻任何一方不在了,另一方马上要马上肩负起还贷的责任;亦或者以防夫妻双方同时不在了,受益人要面临着卖掉房子来交增值税的风险。这里对应着保单里的20万的保10年的短期人寿附加险,这里是预想着小家庭10年内会把房子陆续出手, 20万一人的保额可以根据实际的房贷来调整,比如说,如果房贷一共是100万,那就设置成50万一人的保额。Term由于是消费型保额,价格非常便宜,不像1)的分红险的成本那么高。

3)拿T4工资的人,公司一般带有养老的福利,无论是公司pension,还是公司给钱match买 RRSP,都能给退休后生活提供一定收入,但是这里要考虑的是,公司给的pension,加上政府给的福利在退休后够不够用。 自雇人士则是需要自己有一个比较明确的养老的规划,无论是自己买基金股票定投,还是存足够的钱,无论是哪一种规划,分红保险都是规划里的一个优选,因它既可以对冲证券市场的风险,也可以督促投保人存钱,资金在分红险里可以终身免税增值以防资产缩水。在投保人退休之前,分红险是预防家庭风险,退休后则是给家庭增加退休收入,且因其不属于应税收入的特质,不影响其他政府退休福利。这里对应着分红保单可以在退休后抵押给银行取款出来用的功能,不用还本金或利息,身故后一笔清算。

4)投资房卖掉以后盈余该放到哪里?一是可以合理利用未用完的RRSP的额度为当年减税;二是还有余钱,分红保单还可以马上提供额外存储的空间。也就是对应分红保单里加的EDO(Excelerator Deposit Option), 这个额外付款的空间在投保的前几年都可以空着,或着放很少的钱维持着,等卖房的时候再一笔存入。在这里,这个保单就相当于一个资金的蓄水池了,可用可存,进可攻退可守了。

最后,如果大家有任何相关问题需要咨询,或想申请保单的,欢迎添加下面的联系方式联系我!谢谢阅读!

作者介绍: Gloria Liu,安大略省持牌保险理财顾问。专精保险理财和换汇业务,熟知税务,房产,贷款等多方面的知识。注重安全稳健,专业诚信,深谙多伦多风土人情,时刻追求客户利益最大化。Gloria致力于传播保险精神,成为客户心目中最专业和值得信赖的保险理财顾问。

作者介绍: Gloria Liu,安大略省持牌保险理财顾问。专精保险理财和换汇业务,熟知税务,房产,贷款等多方面的知识。注重安全稳健,专业诚信,深谙多伦多风土人情,时刻追求客户利益最大化。Gloria致力于传播保险精神,成为客户心目中最专业和值得信赖的保险理财顾问。

以上文章由Gloria Liu原创,文章结合本人全面扎实的专业知识与丰富的职业实操经验,旨在与客户朋友们分享我的所闻所想,帮助诸位树立正确的风险控制和财务管理的观念。但因各人的情况各不相同,此文并不构成具体的投资建议,若有疑问请咨询专业人士,或联系我本人Gloria Liu 6475003385,或电邮: liuxin1018@hotmail.com 非常感谢你的关注!