在加拿大这样一个高福利国家,中老年人都把退休看作漫长等待后终于迎来的自由时光。辛辛苦苦工作30年,每一个人都期盼能够晚景无忧,在退休后能过上一个老有所养的幸福晚年。 然而随着生活水平的提高,老年人养老的成本也大大提高。那么在步入中老年的时候普通人该怎样进行养老退休规划呢?本篇可以详细聊聊普通人在加拿大退休后一般都有哪些收入来源,针对退休我们又该怎么做理财规划。

你觉得退休后要多少钱一年才够用?

这个问题真的是要看个人情况和退休目标的。除此之外,退休年龄,期望的生活质量,这些都会影响退休需要的资金量。理财界普遍认为一个人退休后收入要达到退休前收入的8成才能保证生活水平不下降。假设一个30岁的年轻人收入为税后6万,他想在60岁退休并维持现在的生活方式不降级。假设通胀率估算仍为2.5%(疫情期间通胀高毕竟只是暂时),根据计算,他退休后至少每年需要收入10万,才能达到这个税后4. 8万的目标。根据这个目标,他规划的时候,也要考虑通胀率,投资回报,退休年龄和年限等多种因素。除了盘算需要多少钱退休,还要考虑哪个年龄能花钱。选择60岁拿养老金,还可以出去潇洒地出去霍霍一下;要是74岁拿,一把老骨头出门买个菜都要小心走道儿了,有钱也没心思花了。

你觉得自己能活到多少岁?

随着人均寿命的延长,退休生活的年限逐渐增加,而且越早退休,退休生活的年限逐渐增加,需要准备的退休金储备就越多。加拿大的退休保障体系是最完善的,政府把领取要老金的年龄和数额挂钩,让居民根据自己的情况,选择可以提前到60岁或推迟到70岁开始领取。我们在为自己规划退休的时候,可以综合衡量一下自家的基因,健康,心态和环境等因素,预估一下自己的寿命。目前加拿大的法定退休年龄为65岁。目前已到65岁高龄的群体中,有半数男子寿命可超过80岁,近半数女子可活过85岁。而且有意思的是,已婚男子的寿命通常比单身男子长,而单身女子的寿命则长于家庭主妇。所以单身的女性规划养老的的时候,更要给自己预备多一点养老金。

下面说说中国移民在加拿大大概率都有哪些退休收入种类:

CPP (Canada Pension Plan)

Canada Pension Plan是政府强制的退休计划,每个人工作期间必须从中扣除一定比例的钱放到CPP基金中,由专业人士拿去投资,等你退休后再被发回来当TA的退休金。一个65岁的退休人士,2021年可领到最多的CPP为$1203.75/月。一个人需要工作够39年,且每年都供满CPP才能拿满额。CPP标准申领年龄是65岁,可以提前到60岁,也可延迟到70岁取。提前领的话按0.6%每月递减,延迟领的话按每月0.7%递增。也就是说,60岁领会比65岁领少36%,70岁领会比65岁多拿42%。并且CPP是需要计入你的应税收入去纳税的。

OAS(Old Age Security)

OAS老年金 是政府按人头给的 真正的 “福利” ,跟你年轻时是否工作过没有关系,跟在加拿大居住的年数有关。(CPP需要先投入才能领,而这个OAS只要能凑够居住年数就可申请)2021年满额OAS是$648.67/月. 只要你是永久居民,满18岁后在加拿大住满10年,年满65岁,就可以领取OAS。如果想拿满额,必须从18-65岁在加拿大住满40年,不满40年则按比例扣除。OAS从65岁可以领,也可自愿推迟到70岁领。由于OAS的资金来源是国家税收,因此65岁以后的个人收入会影响OAS,并且OAS也作为收入需要纳税。2021的OAS Claw back起点是$79845,也就是说个人收入每超过这个数$1,OAS会减少$0.15。例如超了一年收入超了$800, 那么整年的OAS减少$120。OAS 还有一个20年的规定,即只要18岁之后在加拿大住满20年, 即使退休后你不在加拿大居住了,政府也会把每个月的OAS寄到你的居住地去。

GIS(Guaranteed Income Supplement)

GIS低收入补助是专门给低收入家庭的老人的补贴。这个金额可比OAS高多了,可以高达$1200/月。领GIS必须是OAS的领取者,家庭收入低于政府每年公布的一个数值(OAS看个人收入,GIS看家庭净收入,GIS 2021年家庭净收入需低于$19248)收入越低,GIS就越高。而且OAS和GIS只跟收入挂钩,存款和房产都不会影响OAS和GIS。所以经常能看到十几套房的老房东依然领着GIS。我们现在的移民老人基本上都收入比较简单,可以提早规划一下,冲一冲这个GIS。

以上三部分是从政府能拿到的退休福利,除此之外,一个人还可能有公司Pension,个人养老投资,比如股票基金,TFSA,RRSP等,除此之外还有房地产和养老保险。

公司Pension

公司注册养老金计划一般是大公司雇主给员工提供的退休金计划,占用RRSP空间,员工退休后领取时全额纳税,这有点像国内各单位给员工的补充养老计划。公司养老金计划如何就取决于单位的好坏了。一般来说,有公司Pension或公司给match了RRSP的朋友,退休后一般都拿不到GIS。这类朋友退休后的当务之急是避税,降低应税收入。但这是个大话题,这里不展开,感兴趣的朋友可以关注后续的新篇章。

RRSP 的坑

RRSP是一个比较常见的退休收入来源,对于很多在公司工作的朋友,特别是那些收入很高,每年都最大化地买RRSP的朋友,有两个方面需要特别关注一下:

1)是RRSP累积的收益过高,养老时会有税务问题。我们在实战工作中,经常看到将近退休的中年人的RRSP里有两三百万的资金。我们要知道RRSP是一个注册账号,放在RRSP里的本金,可以按照当年的税阶退税,但是本金存进RRSP之后,本金加收益,每一分一厘都要交税。如果退休时拥有过多的RRSP,等退休后需要强制取RRSP的时候,那时要交的税就多了,也许比当初的退的税要高多了。

2)RRSP过世前无法用完,会全额按当年税率交税。有很多本地人因为公司Match或强制上交等原因,存了数额巨大的RRSP以备养老,但是却没做其他任何投资。可时当退休收入仅有一个来源的时候,人们更倾向于省着点用。因为不知道自己确切会活到什么时候,最痛苦的时莫过于人活着,但钱花完了。RRSP在夫妻中一方过世的时候确实可以免税Roll Over到另一方,但是当双方都过世的时候,RRSP就自动lapse 了,并不能免税再传给子女。那么在夫妻双方都过世时,剩余的RRSP 会全额按过世当年汇率交税,这个税可是很吓人的。所以我们一般都会建议早一些用RRSP,和另外的一些投资搭配着规划,要不然RRSP用完了,养老金从哪来。

养老分红保险:

由上面两个原因可得,我们不应该把钱一股脑地存到RRSP里去,甚至,我们应该少存RRSP。换句话说,我们应该减少养老时的应税收入,不要让到手的钱,都是需要被税的钱。养老分红保险就是这样一个能精准地满足退休人士的需求的一个存在。我们每年存到分红保险里的钱,没有退税,不用报税,也不用交税,钱在保险里可以免税的增长,将来从保险里取钱的时候完全免税。应税收入减少的同时,如果是RRSP和Pension都不多的朋友有可能还有资格拿到上文说的GIS福利,你看这是不是一石三鸟。这是养老分红保险的第一个好处,平衡税务压力。

有的朋友会疑问,RRSP少存了,那RRSP里的空间不就浪费了吗。大家应该知道,RRSP的空间是可以无限的往后累积的,前面未存的RRSP空间,到了后面,会累积起几十万的RRSP空间。从RRSP里取钱要交税,并且取的这一部分空间,也不会还给你了,因为政府也不想你退太多的税。所以我们攒下来的空间应该怎么利用呢?我们可以接着往下看。

房地产

很多华人家庭都喜欢投投资房,一般临近退休,要么是房子已经处理掉了,要么是房贷已经还完了或者快还完了。如果是变卖房产,一般产生的资本增值都是巨大的,这时候也许在我们的工作收入以外,我们一下就有100万的收入,此时的税率是巨大的。我们人生前半段累积的未用的RRSP空间,正好可以用来抵巨额的税收。比如我们每年两万的额度,15年都没存,那我们就有30万的空间。那这100万中的30万存到RRSP里来,一下子就省了15万的税钱。所以大家不用担心不存RRSP会浪费掉空间,好处在后头。

很多华人家庭都会考虑以房养老。但我们可以考虑一下退休后是否还要持有投资房。首先是租金除掉一些杂七杂八的开销,租金是将近100%要纳税的。换句话说,回报相对较低。除此之外,还要考虑一下60、70岁了,自己还有没有精力去处理繁杂的租房事务以及跟租客打交道;以及还要考虑一下,万一有几个月,房子租不出去了,由此带来的经济压力是否需要平衡。

RRSP/ TFSA/ 个人投资

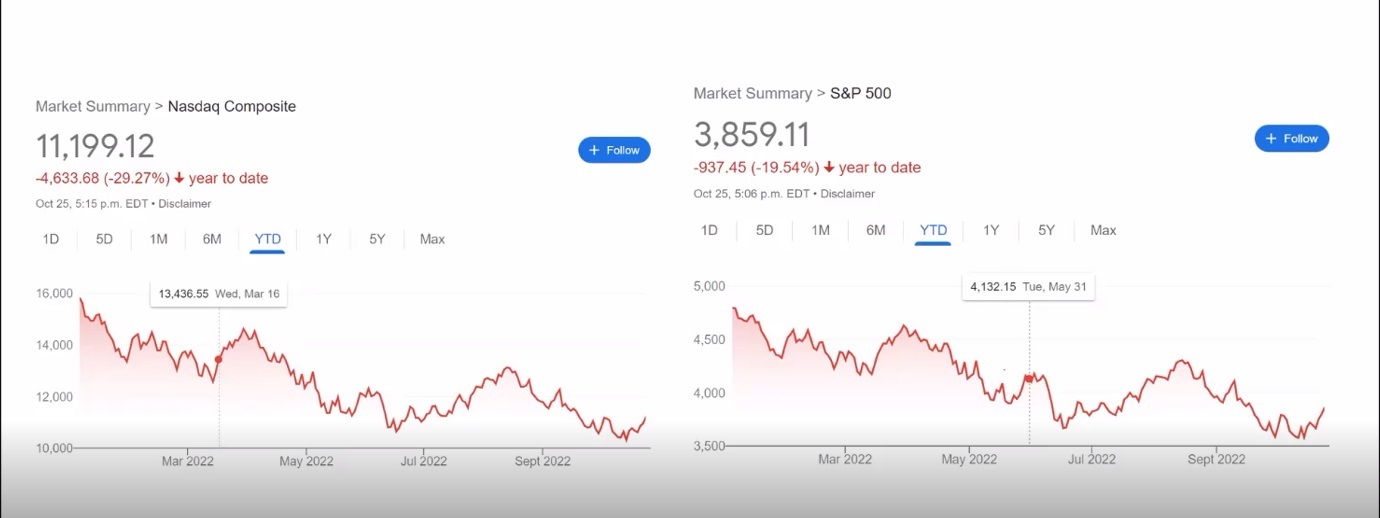

无论你把钱放在了注册账号还是非注册账号里,大部分的人能介入到的资本市场的sector都是股市基金市场。今年的股票和基金市场真的是跌跌不休,非常的惨烈。我们从美股中最出名的两支指数基金Nasdaq(纳斯达克指数)和S&P 500(标普500指数)可以大至看一下大盘的走向。从2022年初开始,这两个指数基金一个跌了30%,一个跌了20%。 换句话说,如果你这两三年退休了,你又在股票基金里有大量退休金投资的话,比如说100万,那么今年一年你的养老金就缩水了20、30万,那你说这时候,你还能愉快地玩耍吗?再换个角度,如果这个时候你将退未退,那更尴尬,本来算得好好地60岁退休,也许就要推迟到65退了,亦或者退而不休,需要继续打工。

在这里我们就看到退休金投在股票基金的Bug了,就是比较依靠天时,退休的时候恰逢股市大涨,皆大欢喜,反之就比较不实惠了。并且在这里我们可以感受一下分散投资的必要性。遇到股票基金大跌的时候,你有另外的能够提供退休收入的来源,比如说养老分红保险,是不是就把股市里的风险给平衡掉了,这是分红险的第二个优点。为什么我们都强调我们的退休规划里至少都应该配置一定比例的分红险呢,就是因为它的设置,只涨不跌,分红率不高但非常稳定 ,退休后用得上时非常恰当地补充退休收入,用不上时里面的资产能完美避税传承后代。很多朋友觉得分红险的回报率比不过基金股票,但分红险在金融市场就是一个非常特别的存在。它的各个特征单个拎出来考量,可能都比不过其他投资产品。但是它的各个特点组合在一起,完美地弥补了一部分金融市场其他投资产品都做不到空缺。

近来新闻中有提到,因为倦怠,压力和持续的疫情,很多人决定提早退休,又恰逢婴儿潮一代的退休,预计退休人数将逐渐增加,接下来几年就会出现退休高峰。这么多人集中退休,势必也会对政府财政预算带来压力,并且这个影响可能长达十年或数十年。对于尚未退休的诸位,未来养老开支的主要来源还得靠自己,不要太依赖政府既定的养老金计划才是正道。要知道养老规划做得够早够好,老年生活也能更从容,淡定,更有尊严。夕阳无限好,何惧近黄昏?

作者介绍: Gloria刘,安大略省持牌保险理财顾问。专精保险理财和换汇业务,熟知税务,房产,贷款等多方面的知识。注重安全稳健,专业诚信,深谙多伦多风土人情,时刻追求客户利益最大化。Gloria致力于传播保险精神,成为客户心目中最专业和最值得信赖的保险理财顾问。

作者介绍: Gloria刘,安大略省持牌保险理财顾问。专精保险理财和换汇业务,熟知税务,房产,贷款等多方面的知识。注重安全稳健,专业诚信,深谙多伦多风土人情,时刻追求客户利益最大化。Gloria致力于传播保险精神,成为客户心目中最专业和最值得信赖的保险理财顾问。

以上文章由Gloria Liu原创,文章结合本人全面扎实的专业知识与丰富的职业实操经验,旨在与客户朋友们分享我的所闻所想,帮助诸位树立正确的风险控制和财务管理的观念。但因各人的情况各不相同,此文并不构成具体建议,若有疑问请咨询专业人士,或联系我本人Gloria Liu 6475003385,或电邮: liuxin1018@hotmail.com 非常感谢你的关注!